日本の税金は高いですか? あなたは比較を見て驚くでしょう

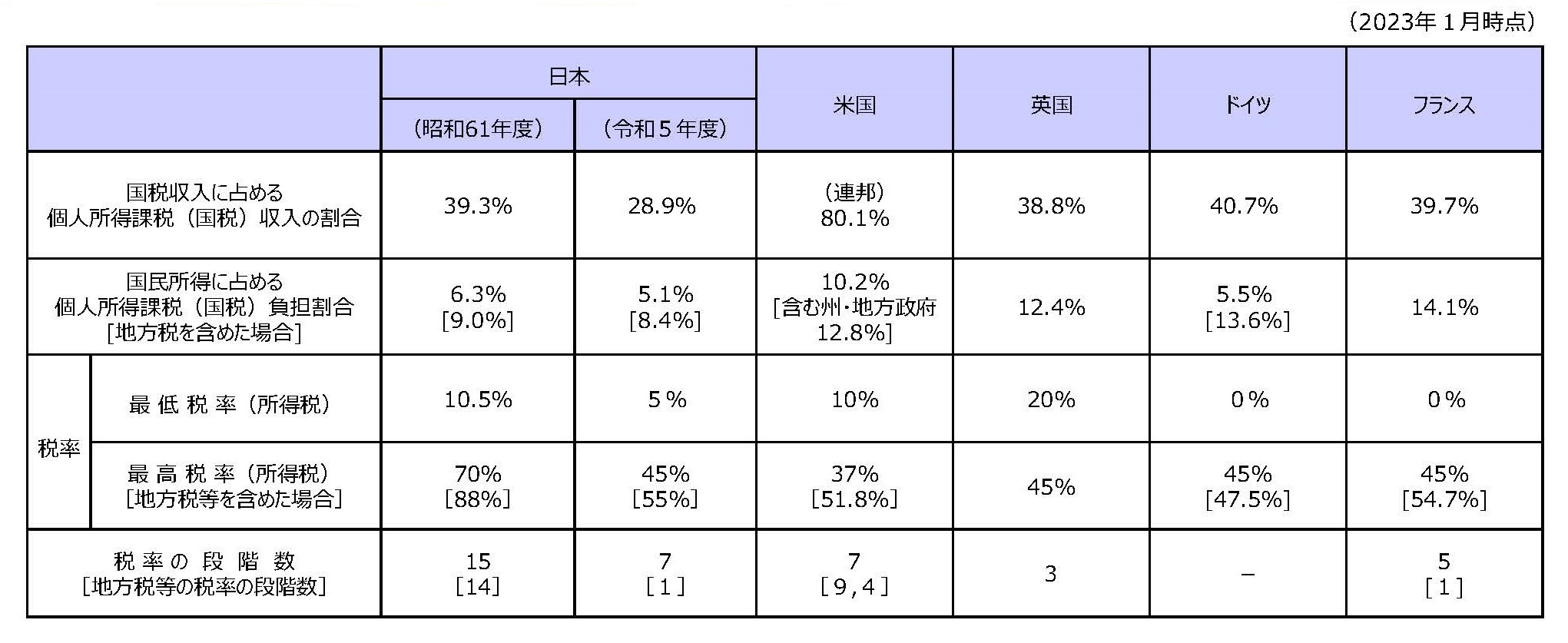

個人所得課税の国際比較(日・米・英・独・仏)

1.日本については、令和3年度(2021 年度)の「個人所得課税収入の割合」及び「個人所得課税負担割合」は当初予算ベースである。なお、日本の所得税の最高税率については、復興特別所得税(基準所得税額の2.1%)により、実質的に45.95%となる。

2.「個人所得課税(国税)収入の割合」及び「個人所得課税(国税)負担割合」は、個人所得に課される租税に係るものであり、所得税の他、日本については復興特別所得税、ドイツについては連帯付加税(算出税額の5.5%)、フランスについては社会保障関連諸税(原則として計9.7%)が含まれている。なお、ドイツについては連邦税、州税及び共有税(所得税、法人税及び付加価値税)のうち連邦及び州に配分されるものについての税収を国税収入として算出している。

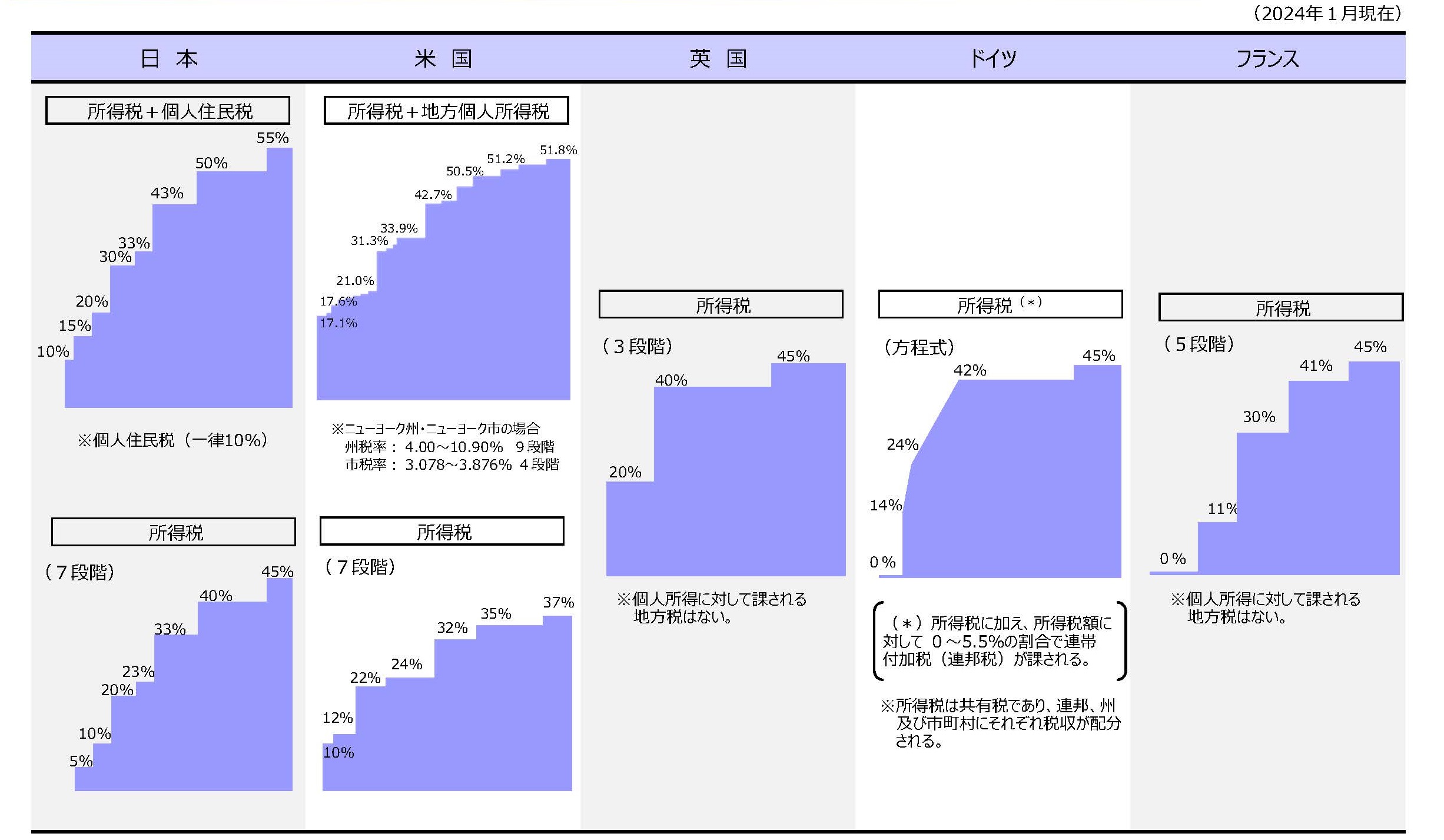

3.「税率」・「税率の刻み数」における地方税等については、アメリカはニューヨーク市の場合の州税・市税、ドイツは連帯付加税を含んでいる。フランスは社会保障関連諸税を含んでいる一方、所得に対して0%~4%(3段階)の高額所得に対する所得課税を含んでいない(財政赤字が解消するまでの時限措置として、2012 年1月より導入)。また、税率の刻み数におけるアメリカの地方税等の税率の刻み数は、州税が8、市税が4である。なお、ドイツでは、税率表に従って税額が決定されるため、税率ブラケットは存在しない。

4.諸外国は2021 年1月適用の税法に基づく。

5.諸外国の個人所得課税収入の割合及び個人所得課税負担割合は、OECD“Revenue Statistics 1965-2019”及び同“National Accounts”に基づく2018 年の数値。なお、端数は四捨五入している。

個人所得課税の税率構造の国際比較(イメージ)

給与収入階級別の個人所得課税負担額の国際比較

(備考)本資料においては、統一的な国際比較を行う観点から、諸外国の税法に記載されている様々な所得控除や税額控除のうち、一定の家族構成や給与所得を前提として実際の税額計算において一般的に適用されているもののみを考慮して、個人所得課税負担額を計算している。従って、イギリスの勤労税額控除(全額給付)等は計算に含めていない。

1.個人所得課税には、所得税(日本では、復興特別所得税を含む。)及び個人住民税等(フランスでは、所得税に加え、給与収入に対して社会保障関連諸税(一般社会税等)が定率(現在、合計9.7%)で課されている。)が含まれる。なお、フランスでは、2012 年1月から財政赤字が解消するまでの時限措置として、高額所得者の所得に対して0%~4%(3段階)の所得課税が別途課される(ただし、上記表中においてはこれを加味していない)。

2.比較のためのモデルケースとして夫婦子1人の場合は子が就学中の16 歳、夫婦子2人の場合は第1子が就学中の19 歳、第2子が就学中の16 歳として計算している。

3.日本の個人住民税は所得割のみである。アメリカの個人住民税の例としては、ニューヨーク州の個人所得税を採用している。

4.邦貨換算レート:1ドル=104 円、1ポンド=137 円、1ユーロ=123 円(基準外国為替相場及び裁定外国為替相場:令和3年(2021 年)1月中適用)。 なお、端数は四捨五入している。

出典:財務省ウェブサイト(URL)

ハイブリット開催「100年後の未来のための平和と環境」

グリーンピース・ジャパン×ピースボート×武本匡弘さん×四角大輔さん

– Net24")